+7 (777) 001 44 99

+7 (777) 001 44 99

ПОДЕЛИТЬСЯ

Как к 40 годам обеспечить себе безбедное существование, бросить работу и заняться тем, о чем всегда мечталось - путешествовать, преподавать, писать картины или выращивать розы? Эксперты дали читателям Tengrinews.kz несколько советов.

Как к 40 годам обеспечить себе безбедное существование, бросить работу и заняться тем, о чем всегда мечталось - путешествовать, преподавать, писать картины или выращивать розы? Эксперты дали читателям Tengrinews.kz несколько советов.

Как накопить много денег

Финансовый аналитик Арман Бейсембаев считает, что в условиях Казахстана с его скромными зарплатами накопить на раннюю пенсию непросто. Но возможно.

Эксперт советует тем, кто мечтает о финансовой свободе, приступить к формированию будущего капитала как можно раньше. Скажем, в 20 лет. В этом возрасте мало кто задумывается о будущем, финансовая дисциплина дается немногим, да и волнуют совсем другие проблемы. Но чем раньше начать копить, тем более впечатляющим будет результат. Потому что существует сложный процент, в популярных книгах о финансах его называют волшебным. Работает это так: вкладчик, положив какую-то сумму в банк, в конце периода не тратит полученные проценты, а прибавляет их к основной сумме, и в следующий период доход начисляется уже на большую сумму.

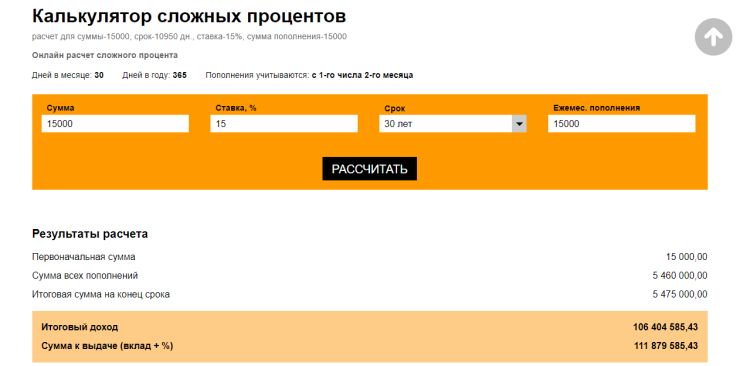

Если вы положили на депозит 15 тысяч тенге под 15 процентов годовых, то через 20 лет эта сумма может превратиться в 300 тысяч, а через 30 лет - в 1,3 миллиона. И это если вы не будете к вложенной сумме ничего докладывать.

Если же ежемесячно откладывать по 15 тысяч тенге, то за 20 лет можно накопить 23 миллиона, а за 30 лет - 112 миллионов. Такие данные нам выдал калькулятор сложных процентов.

Скриншот:Bankchart.kz

Подвох в том, что для такого впечатляющего роста доходов нужен длительный период. Именно поэтому эксперты рекомендуют начинать откладывать как можно раньше.

Арман Бейсембаев считает, что даже при зарплате в 150 000 тенге в месяц можно начать копить. Откладывать он рекомендует по 10 процентов от зарплаты, это не такая большая сумма, чтобы она значительно отразилась на качестве жизни.

"Тратить эти деньги нельзя, залезать в эти деньги нельзя, надо быть очень дисциплинированным - не искать отговорки, чтобы очередные 10 процентов потратить", - подчеркнул финансовый аналитик.

10 процентов - условная цифра. Вы можете выбрать для себя 5 процентов или 20 процентов. Главное - откладывать регулярно.

"Неважно, сколько вы зарабатываете. Главное при управлении финансами - соблюдать базовый баланс: ваши расходы должны быть стабильно меньше ваших доходов", - подчеркнул эксперт.

Он также посоветовал вести учет доходов и расходов и анализировать, от каких трат можно отказаться, если принципиально на качество жизни это не влияет. К примеру, можно отказаться от сигарет или алкоголя, это ведь далеко не самые важные статьи расходов.

"Можно отказаться от автомобиля. Да, общественный транспорт у нас - вещь, унижающая человеческое достоинство, я все прекрасно понимаю. Автомобиль – это комфорт, но это колоссальный объем расходов. Потому что автомобиль надо обслуживать. Если вы его не сдаете в аренду и на этом не зарабатываете, то это огромная статья расходов", - акцентировал специалист.

Все это, конечно, индивидуально: кто-то решит не тратиться больше на колбасу, потому что не так сильно она и нужна, а кто-то прекратит платить за тренажерный зал, куда ходит слишком редко и неохотно.

Главная идея - отказываться от ненужных, излишних трат.

"Накопления вообще не предполагают жизни на широкую ногу, - подчеркнул Арман Бейсембаев. - Вне зависимости от того, какие у вас доходы - низкие, высокие, очень высокие, парадокс заключается в том, что по мере роста ваших доходов у вас растут и потребности. Сколько бы вы ни зарабатывали, потребности, как правило, опережают эти доходы. Вам всегда будет не хватать, если вы что-то не сделаете со своими расходами и не умерите свои аппетиты. Считается, что человеческие потребности потенциально ничем не ограничены".

Чтобы проиллюстрировать свою мысль, эксперт привел такой пример. Если человек голоден, ему можно дать хлеб, и голод утихнет. В этом случае хлеб - базовая потребность, не потратиться на него нельзя, иначе человек умрет. Но когда человек утолил голод, дальше он может захотеть пирожное, а потом мороженое, затем экзотических фруктов, редких моллюсков, черной икры. Лишь он сам может решить, на каком этапе стоит остановить рост своих желаний, что посчитать достаточным, а что - излишним, к получению чего стоит стремиться, а какие товары и услуги не стоят внимания и запрашиваемых за них денег.

Арман Бейсембаев, говоря о росте потребностей и желаний человека, вспомнил старуху из сказки Пушкина "О рыбаке и рыбке". Сначала она хотела новое корыто, потом избу, затем пожелала стать дворянкой, царицей и, наконец, владычицей морскою.

Кредиты лучше не брать совсем. Но ситуации бывают разные. Есть траты, которые сложно планировать. Например, внезапно сломался холодильник, пришлось взять кредит на покупку нового.

С гаджетами ситуация двоякая. Функционал смартфонов, например, большинство людей использует процентов на 15. Для них принципиальной разницы между телефоном за 150 тысяч тенге и за 700 тысяч тенге нет. И компьютер за 300 тысяч тенге решает базовые задачи большинства пользователей. Но есть нюанс. Если устройство с определенными функциями и характеристиками нужно для работы, учебы, повышения квалификации, то это уже не траты, а инвестиции.

Для работы мобилографа дорогой смартфон может быть необходим, а программисту может быть принципиально важно работать на компьютере, который "тянет" конкретные программы. И в такой ситуации кредит или рассрочка могут пойти на пользу.

Человеку, который стремится к ранней пенсии, эксперт порекомендовал постоянно развиваться в профессии, приобретать новые навыки, не жалеть усилий для построения карьеры. При этом карьера может развиваться как горизонтально (когда ты принципиально не перемещаешься по служебной лестнице, но уровень доходов растет за счет приобретаемого опыта, знаний и репутации), так и вертикально (когда получаешь новые должности с большим уровнем ответственности).

Карьерный рост и увеличение доходов позволят откладывать ежемесячно все больше и больше, хотя это будут все те же 10 процентов.

Бизнес позволяет сформировать капитал быстрее, но там и риски выше, напомнил Арман Бейсембаев. 9 из 10 молодых компаний закрываются в первый год работы.

Во что инвестировать

Когда вы только начинаете копить деньги, хранить их Арман Бейсембаев рекомендует на тенговом банковском депозите. По мере роста накоплений можно подключить депозиты в других валютах, затем обратить внимание на золото. Это называется диверсификацией или, как любят говорить финансисты, хранением яиц в разных корзинах. Такой подход снижает риски потери денег.

Первая задача - создать финансовую подушку безопасности. Это деньги, которые нужны на черный день, на случай непредвиденных обстоятельств. Этими деньгами нельзя рисковать, нельзя их вкладывать во что-то сомнительное. Это неприкосновенный запас. Для кого-то такой суммой станут несколько миллионов тенге, а кому-то будет спокойнее с несколькими десятками миллионов.

Когда подушка безопасности сформирована, можно подумать о покупке ценных бумаг. Дело это непростое - требует знаний, навыков, подготовки. Арман Бейсембаев считает, что идти на фондовый рынок имеет смысл с суммой не менее 10 тысяч долларов, или 4,5 миллиона тенге.

"Фондовый рынок - это не благотворительная организация, которая раздает деньги. Это хищные джунгли", - подчеркнул финансовый консультант.

Он напомнил, что 9 из 10 инвесторов теряют деньги на акциях.

Российский инвестор Анар Бабаев, отвечая на вопрос Tengrinews.kz о том, в каких активах лучше хранить деньги, ответил так:

"Чаще всего используют портфель 60/40, то есть 60 процентов акций и 40 процентов государственных облигаций. Но универсального рецепта не существует. У меня в разные годы были разные пропорции: 50/50, 80/20, 90/10. А сейчас стал добавлять в портфель другие классы активов - коммерческую недвижимость, золото".

Когда можно бросить работу

По словам Армана Бейсембаева, по мере накопления капитала человек сам поймет, когда ему уже не нужно будет работать в найме или управлять бизнесом, чтобы обеспечить свои потребности. Ориентироваться следует на тот момент, когда на текущие расходы будет хватать процентов, поступающих от работающего капитала, а основную сумму трогать не будет необходимости.

Есть формула, позволяющая вычислить, сколько денег накопить, чтобы больше никогда не работать. Посчитайте, сколько вы тратите в среднем в месяц, и умножьте эту сумму на 300. Вот столько нужно накопить.

А чтобы, выйдя на раннюю пенсию, не потратить быстро все накопленное, можно руководствоваться правилом 4 процентов. Его предложил в 1994 году американский бухгалтер и финансовый консультант Уильям Бенгер.

Он считал, что в первый год пенсии следует потратить на жизнь 4 процента от накопленного капитала. Затем каждый год увеличивать эту сумму на уровень инфляции. Это позволит комфортно жить, сохраняя при этом размер своего капитала.

Приведем пример. Инвестор вышел на пенсию с портфелем в 1 млн долларов. В первый год выхода он снимает 4 процента этого портфеля, то есть 40 000 долларов. В последующие годы он корректирует эту сумму на размер инфляции. Если в следующем году инфляция составила 2 процента, инвестор должен вывести на 800 долларов больше, то есть 40 800.

Анар Бабаев назвал эту формулу универсальной для всех стран, но посоветовал отталкиваться не от 4 процентов, а от 3,5 процента.

Нужна ли ранняя пенсия

Арман Бейсембаев сомневается, что ранний выход на пенсию вообще имеет смысл. По его словам, 40 лет - самый активный и продуктивный возраст. Многие бизнесмены, которые смогли к этому возрасту делегировать свои полномочия исполнителям и отойти от дел, через какое-то время, отдохнув, возвращаются в бизнес. Потому что есть энергия, силы, идеи и желание воплощать их в жизнь.

Анар Бабаев придерживается другого мнения. Он не только вышел на пенсию в 35 лет, но и написал об этом книгу.

"Для меня ранняя пенсия - покупка свободы, - сказал он в интервью Tengrinews.kz. - Я не хочу обменивать время (самый ценный ресурс) на деньги (не самый ценный ресурс). При этом я продолжаю трудиться. Например, сейчас еду в деревню сажать огурцы и помидоры. У этих слов (работа и труд) даже корни разные. Мне нравится, когда за деньги покупаются время, счастье и здоровье".

Существует движение FIRE (Financial independence, retire early — "финансовая независимость, ранний выход на пенсию"), участники которого увлечены формированием капитала для раннего выхода на пенсию или уже пожинают плоды проделанной работы.

Они обсуждают и реализуют разные схемы накопления и инвестирования. Например, пытаются откладывать не 10 процентов от доходов, а намного больше - вплоть до 90 процентов. Для этого нужно очень много зарабатывать и очень мало тратить. И тогда нужный для безбедной жизни капитал можно сформировать за несколько лет.

Наши новости теперь в WhatsApp! Подписывайтесь на наш канал в самом популярном мессенджере